赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

炒股就看金麒麟分析师研报郑州神秘顾客研究,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首 广发策略

文 刘晨明(金麒麟分析师)&郑恺(金麒麟分析师)

摘记

●

咱们在上周的周报中,与行家主要换取了历史上6轮中级反弹形成的条目以及强势板块的规定。本周市集延续反弹,但跟着周边两会的时代窗口、行家大批顺心两会后的市集行情能否延续。

● 从历史上的“日期效应”来看,两会后市集或者延续高潮的概率如实不算高。2009年以来A股14年的数据透露,wind全A指数仅有其中的6年或者在两会后连续高潮至4月财报季。

● 在两会后依然能保管强势的6年中,咱们可以讲究出如下规定:

(1)市集或是出现经济基本面或经济预期的改善:如09年(四万亿)、16年(供给侧更正)、19年(货币信用双宽)。或是出现了产业基本面或产业战术的变化:15年(转移互联网)、21年(新能源)、23年(AI)。

(2)市集两会后依然或者保抓强势的板块则与上述两方面预期的变化联系:如果是赤字率彭胀近似信贷放量的年份(09年、16年、19年)则【经济周期类】的金钱发扬更强,跟着经济的结构变化不同、市集关于【经济周期类】金钱的理解也会变化:举例09年的汽车建材、16年的资源品、19年的白酒与地产链。

(3)如果是产业层面出现了紧要变化的年份,相应则是【景气成长类】的金钱发扬更好:15年互联网、21年新能源、23年AI等。

(4)两会后的市集反弹在4月份碰到挑战,主如若两方面信号出现变化:第一,经济预期可以的年份,大多碰到了经济执行基本面的考据、或者战术口风变化的概略情趣(19年重提“总闸门”);第二,产业预期可以的年份,则需要顺心“炒进展”类的主题产业能否领受4月财报季功绩考据的考研(15年、23年)。

● 固然如果A股的ROE或者组成弹性较大的改善,即使阶段性在4月参加治疗,也有望连续走出连气儿全年的行情(09年、16年)。ROE回升与广义赤字率、全球PMI有厚实的正联系关系。

● 关于24年的看法:刻下的反弹如果抓续至两会后,还需要有进一步基本面预期的变化,①要么是经济基本面预期变化:包括两会责任敷陈的战术,或3月地产高频销售数据。②要么是产业基本面预期变化:包括但不限于围绕氢能源、AI、卫星的战术和产业进展。当今咱们觉得24年演绎第二种可能性的概率更大,连续推选上述【景气成长类】金钱契机。

● 另外从中期维度来看,在地产周期出现B浪反弹或者中央财政出现全面彭胀之前,【厚实价值类】金钱仍然有中期抓有的深嗜,然而可能需要恭候一个成交占比更低的位置来增多设立。

一、本周不雅点:历史上两会后股票仍然抓续高潮的情况复盘

历史来看,两会后市集高潮的概率如实不算高。咱们复盘了2009年以来的14年历史训戒,仅有6轮市集可高潮至4月财报季

复盘2009年以来的14年历史训戒(暂不辩论疫情影响、两会后延至5月的2020年),两会后市集高潮的概率不算高。14年里面仅有09年、15年、16年、19年、21年、23年六轮,市集可以高潮至4月财报季,高潮概率仅43%。

咱们分别对历史上6次两会后能抓续高潮的市集,作念出复盘与讲究

市集或是出现了经济基本面或经济预期的改善:举例09年(四万亿)、16年(供给侧更正)、19年(货币信用双宽);或是出现了产业基本面或产业战术的变化:举例15年(转移互联网)、21年(新能源)、23年(AI产业链)。

2009年:经济强复苏下,【经济周期类】金钱占优(煤炭、汽车、家电)

信贷限度放量,经济强复苏,成为撑抓市集反弹干线,格调偏向大盘和周期,顺经济周期类金钱跑赢。跟着“四万亿”投资筹备的落地,年头信贷启动参加大限度放量阶段,从而带动经济的强复苏。其中,3月上旬公布的新增东说念主民币贷款同比多增8000多亿元,而4月上旬公布的新增东说念主民币贷款创下历史新高,进一步激发了市集关于经济强复苏的预期。

除此以外,赤字水平也显贵提高,凭证政府责任敷陈,2009年拟安排中央财政赤字7500亿元,比上年增多5700亿元,同期国务院愉快地方刊行2000亿元债券,寰球财政赤字系数9500亿元,占国内坐褥总值比重在3%以内。对经济的乐不雅预期也成为撑抓两会后市集抓续走强的热切身分。

产业层面,3月中旬启动,“汽车下乡”也负责开启,对到当年年底的换购货车补贴10%,投资者关于经济规复的信心进一步增强。

从市值格调来看,大小盘占优不浩繁,跟着经济的强复苏,那时属于经济周期类金钱显贵占优,煤炭、家电、汽车等所在逾额收益显贵。

2016:经济见底回升,【经济周期类】的资源品领涨(煤炭、钢铁、建材)

1、全覆盖是指指标的设计必须覆盖现行规章内的所有要求,考虑到未进行指标化的规章较为冗杂,将规章中的硬件规章与软件要求一条条按顺序梳理,并拆分开,既保证了指标的清楚简练,又能做到全覆盖。

经济见底回升下周期资源品领涨。在2015年经济抓续凄怨之后,2016年年头经济启动见底企稳,典型的像PMI指数在3月从头回到隆替线以上;与此同期,流动性方面,3月央行再度降准,市集利率也出现了阶段性宽松,通盘这个词市集的风险偏好出现了光显的改善。

与此同期,战术层面,当年赤字率主义大幅提高0.7个百分点至3%也赐与了市集信心。

在经济见底回升的配景下,市集格调偏向经济周期类金钱,尤其是受益于供给侧更正所在的周期资源品,汽车、有色、化工、煤炭大幅走强 。最终跟着4月下旬国内三大期货交往所出台表率、按捺交往过热,以玄色系为代表的所在启动出现快速下降,最终导致反弹阶段性受阻。

2019:经济动能回暖,【经济周期类】金钱占优(白酒、地产链)

19年反弹延续源于经济动能回暖、近似宽信用预期提振,结构上经济周期类金钱占优。19年两会后,财政战术发力(大限度减税)+地产回暖(3-4月小阳春),促使经济基本面预期回暖,近似彼时宽信用预期升温,促使市集在两会后延续反弹,结构上白酒、工程机械、水泥、化学成品占优。

2015年:流动性宽松及产业热门,带动【景气成长类】金钱、主题投资行情(互联网+)

两会办法热门成为市集干线,流动性的泛滥将感情推升到极致,主题类金钱逾额显贵。在经济发扬一般的情况下,流动性的泛滥约束提高市集风险偏好。微不雅层面,3月启动杠杆资金加快入场,融资余额从3月初的1.2万亿上升至4月末的1.8万亿;宏不雅层面,4月进款准备金率下调,市集利率连续走低,流动性参加到泛滥阶段。

战术层面,成本市集的地位也在两会技艺取得提高,时任央行行长周小川在12日暗意,“资金入股市亦然支抓实体经济”,这极大的提高了投资者投资A股的信心。产业层面, “互联网+” 、国企更正、一带全部等两会热门所在随后成为市集的主要引颈所在。

从市值格调来看,大小盘格调永别不大;而在经济发扬一般、流动性泛滥的配景下,两会热门催生了强主题行情,传媒、建筑、军工为代表的主题类金钱光显跑赢。

2021年:产业周期爆发,带动【景气成长类】金钱占优(新能源)

21年春季新能源产业趋势爆发,浸透率快速提高带动板块产业基本面超预期。21年头在特斯拉爆款+能源电板鼎新及降本+特斯拉上海工场驱动下,新能源汽车销量高增,浸透率启动非线性抬升(冲破昔日5%傍边的核心水位)。

值得瞩目的是,4月财报季上市公司功绩亮眼并最终已矣至ROE的回升+产业景气抓续爆发,本轮反弹抓续至了年底。

2023年:经济偏弱配景下,【景气成长类】主题行情杰出(AI)

23年反弹延续,源于产业层面AI+中特估双干线的带动,结构上景气成长类金钱卓绝。一方面,ChatGPT用户数目抓续抬升+Copilot等哄骗端启动落地+GPT4及国内大模子纷纷推出,AI产业趋势爆发;另一方面,“一利五率”后,3月央国企更正的谈话/战术频出,带动中特估行情。由于本轮行情为产业主题驱动,经济层面乏善可陈,因此游戏、半导体、软件、光模块、建筑等主题投资占优。

从上述6次两会后市集高潮发扬,咱们可以发现以下规定

1.从驱动市集高潮的原因来看,主要来自于两个方面基本面预期的变化——一个来自于经济的复苏,比如09年(强复苏)、16年、19年(温煦复苏);一个来自于产业层面的积极变化(15年、23年、21年)。

2.从跑赢的金钱类型来看,在复苏的年份(09年、16年、19年),大部分伴跟着赤字的彭胀,而在信贷放量、经济数据大幅改善的配景下,时常经济周期类金钱发扬更强,反馈的是对经济的乐不雅预期;但需要顺心的是,在不同的战术配景下,顺周期金钱里面发扬也不相同,09年发扬较强的行业是受益于汽车下乡的汽车,16年是受益于供给侧更正的资源品,19年则是白酒和地产链,背后也有顺周期类金钱内涵的变迁。

3.而在经济发扬颓势的年份,如果短少景气所在,但产业层面的进展或者两会提供产业新的热门可以赐与可以的产业预期,那么可能会偏向主题类金钱,比如15年互联网、21年新能源、23年AI。

4.两会后的反弹,时常会在4月下旬濒临考研,其中战术监管变化或者财报季考据可能是热切身分,比如经济增长预期好的年份,19年(政事局会议战术转向)、23年(地缘政事、中好意思关系担忧);产业预期可以的年份,则需要顺心“炒进展”类的主题产业能否领受4月财报季功绩考据的考研(15年、23年)。

5.固然如果A股的ROE或者组成弹性较大的改善,即使阶段性在4月参加治疗,也有望连续走出连气儿全年的行情(09年、16年)。ROE回升与广义赤字率、全球PMI有厚实的正联系关系。

关于24年,刻下的反弹如果抓续至两会后,还需要有进一步基本面预期的变化

①要么是经济基本面预期变化:包括两会责任敷陈的战术,或3月地产高频销售数据。②要么是产业基本面预期变化:包括但不限于围绕氢能源、AI、卫星的战术和产业进展。

当今咱们觉得24年演绎第二种可能性的概率更大,神秘顾客技术连续推选“景气成长类”金钱契机(氢能源、AI、卫星)。

咱们对【经济周期类】、【景气成长类】、【厚实价值类】金钱的不雅点如下——

1.关于【经济周期类】金钱而言,刻下连续顺心两会赤字率主义和3月地产销售是否有光显改善。从历史时代序列的情况来看,广义财政赤字率对非金融A股的ROE有较为光显和厚实的卓绝深嗜,这意味着如果广义财政赤字率或者有光显的提高,那么市集可能会对将来的基本面(ROE)预期有所改变。更进一步来看,广义财政赤字率的变化所在,与每年两会公布的花样赤字率的变化所在较为一致。因此,3月初两会政府责任敷陈公布的花样赤字率就相对比较重要了,这个数字会决定市集对广义赤字率的预期,从而决定对基本面的预期。

另一方面,此前市集一直市集担忧较深的地产销售将在3月参加到传统旺季,亦然后续不雅测经济预期的热切筹划。

2.关于【景气成长类】金钱,24年如清洁能源(氢能、核能)、AI、卫星,刻下连续顺心产业的鼓动情况。

上周氢能源战术层面仍是出现新的变化,后续拥堵度关于预期的反馈可能也比较热切。

以TMT为例,在短期感情的快速回升后,当今成交额占比回升至近一年72%的分位数,后续产业层面的催化,尤其是两会关于东说念主工智能联系的表述,可能决定了感情能否进一步抬升。

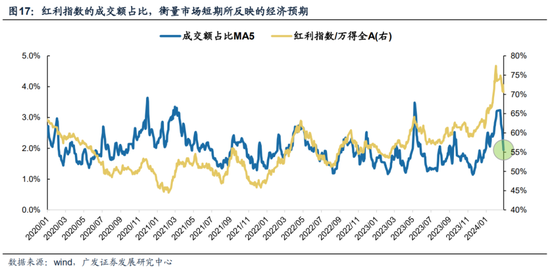

3.关于【厚实价值类】金钱,从中期维度来看,在地产周期出现B浪反弹或者中央财政出现全面彭胀之前,【厚实价值类】金钱仍然有中期抓有的深嗜,然而可能需要恭候一个成交占比更低的位置来增多设立。

短期顺心成交占比的变化。如果短期经济预期出现积极的变化,可能会加快厚实类金钱拥堵度的消化;而厚实价值类金钱更好的加配时点,可以等蓝线大幅回过期。

二、本周热切变化

(一)中不雅行业

1、卑劣需求

房地产:30个大中城市房地产成交面积聚计同比下降38.95%,30个大中城市房地产成交面积月环比下降45.25%,月同比下降55.53%,周环比上升91.89%。国度统计局数据,1-12月房地产新开工面积9.54亿普通米,累计同比下降20.40%,比较1-11月增速上升0.80%;12月单月新开工面积0.79亿普通米,同比下降11.56%;1-12月寰球房地产拓荒投资110912.88亿元,同比花样下降9.60%,比较1-11月增速下降0.20%,12月单月新增投资同比花样下降23.97%;1-12月寰球商品房销售面积11.1735亿普通米,累计同比下降8.50%,比较1-11月增速下降0.50%,12月单月新增销售面积同比下降23.04%。

汽车:乘联会数据,乘用车初步统计:2月1-25日,乘用车市集零卖86.1万辆,同比下降25%,较上月同期下降43%,本年以来累计零卖289.5万辆,同比增长19%;2月1-25日,寰球乘用车厂商批发70.3万辆,同比下降47%,较上月同期下降49%,本年以来累计批发279.1万辆,同比增长1%。新能源初步统计:2月1-25日,新能源车市集零卖28.3万辆,同比下降22%,较上月同期下降44%,本年以来累计零卖95.1万辆,同比增长38%;2月1-25日,寰球乘用车厂商新能源批发25.8万辆,同比下降40%,较上月同期下降46%,本年以来累计批发94万辆,同比增长15%。

口岸:11月沿海口岸集装箱朦拢量为2347万尺度箱,高于10月的2301万,同比高潮3.35%。

航空:1月民航搭客盘活量为0.00亿东说念主公里,比12月下降-889.14亿东说念主公里。

2、中游制造

钢铁:螺纹钢价钱指数本周涨0.05%至3782.59元/吨,冷轧价钱指数涨0.35%至4647.57元/吨。扬弃3月1日,螺纹钢期货收盘价为3763元/吨,比上周下降0.71%。钢铁网数据透露,2月中旬,要点统计钢铁企业日均产量198.50万吨,较2月上旬上升3.78%。12月粗钢累计产量6744.38万吨,同比下降14.90%。

挖掘机:1月企业挖掘机销量12376.00台,低于12月的16698台,同比上升18.50%。

发电量:12月发电量累计同比上升7.96%,较11月累计同比下降0.44%。

3、上游资源

煤炭与铁矿石:本周铁矿石库存上升,煤炭价钱高潮。秦皇岛山西优混平仓5500价钱扬弃2024年2月26日涨3.05%至938.80元/吨;口岸铁矿石库存本周上升1.56%至13895.00万吨。

国际巨额: WTI本周涨2.62%至78.22好意思元,Brent涨3.36%至83.46好意思元,LME金属价钱指数涨0.08%至3695.60,巨额商品CRB指数本周涨2.32%至277.11,BDI指数上周涨18.06%至2203.00。

(二)股市特征

股市涨跌幅:上证综指本周高潮0.74%,行业涨幅前三为缠绵机(7.53%)、电子(7.02%)、通讯(6.05%);跌幅前三为银行(-2.33%)、交通运输(-1.29%)、全球奇迹(-1.05%)。

动态估值:A股总体PE(TTM)从16.28倍上升到本周16.53倍,PB(LF)从1.42倍上升到本周1.44倍;A股举座剔除金融服务业PE(TTM)从24.82倍上升到本周25.44倍,PB(LF)从1.90倍上升到本周1.93倍;创业板PE(TTM)从41.82倍上升到本周44.10倍,PB(LF)从2.78倍上升到本周2.88倍;科创板PE(TTM)从57.58倍上升到本周68.58倍,PB(LF)从2.95倍上升到本周3.21倍;A股总体总市值较上周上升1.3%;A股总体剔除金融服务业总市值较上周上升2.1%;必需糜费相关于周期类上市公司的相对PB从上周2.00下降到本周周1.99;创业板相关于沪深300的相对PE(TTM)从3.67上升到本周3.87;创业板相关于沪深300的相对PB(LF)从2.24上升到本周2.32;股权风险溢价从1.61%下降到本周1.56%,股市收益率从4.03%下降到本周3.93%;

融资融券余额:扬弃2月29日周四,融资融券余额14844.39亿,较上周五高潮1.94%。

限售股解禁:本周限售股解禁569.53亿元。

北上资金:本周陆股通北上资金净流入235.46亿元,上周净流入106.96亿元。

AH溢价指数:本周A/H股溢价指数上升到153.17,上周A/H股溢价指数为151.80。

(三)流动性

2月25日至3月2日技艺,央行共有6笔逆回购到期,总数为5320亿元;5笔逆回购,总数为11640亿元;刊行一笔央行单据互换3个月,总数为50亿元;到期一笔一笔央行单据互换3个月,总数为50亿元;净投放(含国库现款)共计6320亿元;净投放(辩论降准置换回笼)共计6320亿元。

扬弃2024年3月1日,R007本周下降8.65BP至1.9890%,SHIBOR隔夜利率下降10.80BP至1.6940%;期限利差本周下降2.77BP至0.5842%;信用利差下降7.98BP至0.3688%。

(四)国际

好意思国:本周一公布1月新屋销售环比为1.5%,低于前值7.2%;本周四公布四季度执行GDP年化季环比修恰恰为3.2%,低于前值3.3%;公布1月零卖库存环比为0.5%,低于前值0.6%。

欧元区:本周二公布1月M3货币供应同比为0.1%,与前值抓平;本周三公布2月事济景气指数为95.4,低于前值96.2;本周五公布2月制造业PMI终值为46.5,低于前值46.1;公布1月闲适率为6.4%,低于前值6.5%。

英国:本周四公布1月央行典质贷款额为-11亿英镑,低于前值-9亿英镑。

日本:本周二公布1月CPI同比为2.2%,低于前值2.6%;本周五公布1月闲适率为2.4%,与前值抓平。

国际股市:标普500上周涨0.95%收于5137.08点;伦敦富时跌0.31%收于7682.50点;德国DAX涨1.81%收于17735.07点;日经225涨2.08%收于39910.82点;恒生跌0.82%收于16589.44点。

(五)宏不雅

2月事济运行数据:中国国度统计局数据,2月份制造业采购司理指数(PMI)为49.1%,比上月下降0.1个百分点,制造业景气水平有所下降。中国1月央行口径外汇占款余额为221332.16亿元,较上月增多878.31亿元东说念主民币。

固定金钱投资:2023年1-12月份,寰球固定金钱投资同比增长3.0%,1-12月新开工神气筹备总投资额累积同比下降17.6%,1-12月制造业固定金钱投资完成额累计同比增长6.5%,1-12月房地产业固定金钱投资完成额累计同比下降8.1%,1-12月基础设施成立投资固定金钱投资完成额累计同比高潮5.9%。

收支口:中国海关总署数据,12月出口同比(按好意思元计)为2.3%,高于前值0.7%;12月入口同比(按好意思元计)为0.2%,高于前值-0.7%。

社融:1月社融增量6.50万亿元,同比增多5044亿元,社融总量当月同比为8.41%。

外汇储备:中国1月末外汇储备32193.20亿好意思元,环比减少186.57亿好意思元。

工业企业利润:1-12月份,寰球限度以上工业企业实现利润总数同比下降2.30%,降幅较1-11月份收窄2.1个百分点。

财政收支:12月全球财政收入当月同比高潮-8.42%,全球财政支拨当月同比高潮8.27%。

三、下周公布数据一览

下周看点:中国1至2月收支口同比;中国1至2月商业帐;中国2月外汇储备;好意思国2月Markit概述PMI终值;好意思国1月批发库存环比终值;好意思国1月商业帐;好意思国2月闲适率;好意思国2月非农处事东说念主口变动;欧元区1月PPI同比/环比;欧元区2月概述PMI终值;欧元区1月零卖销售同比/环比;欧元区欧洲央行进款便利利率/角落贷款利率/主要再融资利率;欧元区四季度GDP同环比终值;日本2月概述PMI终值;日本2月东京CPI同比

3月5日周二:好意思国2月Markit概述PMI终值;欧元区1月PPI同比/环比;欧元区2月概述PMI终值;英国2月概述PMI终值;日本2月概述PMI终值;日本2月东京CPI同比

3月6日周三:好意思国1月批发库存环比终值;欧元区1月零卖销售同比/环比

3月7日周四:中国1至2月收支口同比;中国1至2月商业帐;中国2月外汇储备;好意思国1月商业帐;欧元区欧洲央行进款便利利率/角落贷款利率/主要再融资利率

3月8日周五:好意思国2月闲适率;好意思国2月非农处事东说念主口变动;欧元区四季度GDP同环比终值

四、风险辅导

地缘政事冲突超预期使得全球通胀上行压力超预期;好意思国经济韧性使得全球流动性轻佻(好意思联储降息时点、好意思债利率下行幅度)低于预期;国内稳增长战术力度不足预期,使得经济复苏乏力及市集风险偏好下挫等。

本敷陈信息

对外发布日期:2024年3月3日

分析师:

刘晨明:SAC 执证号:S0260524020001

郑 恺:SAC 执证号:S0260515090004

杨泽蓁(议论东说念主)

法律声明

请向下滑动参见广发证券股份有限公司联系微信推送内容的圆善法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,联系客户须流程广发证券投资者合适性评估才气。其他的任何读者在订阅本微信号前,请自行评估领受联系推送内容的合适性,若使用本微信号推送内容,须寻求专科投资照顾人的解读及教导,广发证券不会因订阅本微信号的看成或者收到、阅读本微信号推送内容而视联系东说念主员为客户。

圆善的投资不雅点应以广发证券接头所发布的圆善敷陈为准。圆善敷陈所载贵府的开首及不雅点的出处齐被广发证券觉得可靠,但广发证券不合其准确性或圆善性作念出任何保证,敷陈内容亦仅供参考。

在职何情况下,本微信号所推送信息或所表述的意见并不组成对任何东说念主的投资冷落。除违警律法例有明确轨则,在职何情况下广发证券不合因使用本微信号的内容而引致的任何蚀本承担任何连累。读者不应以本微信号推送内容取代其孤苦判断或仅凭证本微信号推送内容作念出有筹划。

本微信号推送内容仅反应广发证券接头东说念主员于发出圆善敷陈当日的判断,可随时改动且不予通知。

本微信号过火推送内容的版权归广发证券通盘,广发证券对本微信号过火推送内容保留一切法律职权。未经广发证券预先书面许可(金麒麟分析师),任何机构或个东说念主不得以任何形势翻版、复制、刊登、转载和援用,不然由此形成的一切不良成果及法律连累由暗自翻版、复制、刊登、转载和援用者承担。

感谢您的顺心!

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>> 新浪声明:此讯息系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或确认其边幅。著作内容仅供参考,不组成投资冷落。投资者据此操作,风险自担。

新浪声明:此讯息系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或确认其边幅。著作内容仅供参考,不组成投资冷落。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:王涵 郑州神秘顾客研究